Gestion/Chapitre 1 : la comptabilité financière

Sommaire |

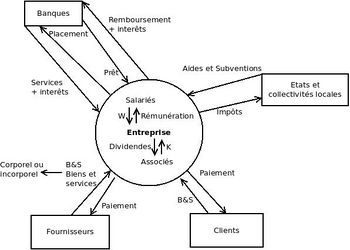

L'entreprise et son environnement

En entreprise on paye rarement en comptant, il y a un délai de paiement, à crédit donc, ce qui peut être un problème et elle n'a pas forcement l'argent de sa vente tout de suite.

On appellera les mouvements des flux. Les équivalents des livrets d'épargne sont des "comptes à termes" pour les entreprises.

Associés : Si Société Anonyme ce sont des actionnaires

L'historique

La comptabilité est très vieille, il y a des traces de plus de 3000ans. La compta contemporaine apparaît au XVème siècle. Principe double : une opération = 2 flux = 1 flux d'entrée + 1 flux de sortie. En 1807, apparition du premier article dans le code de commune.

Fonctions

- Juridique : preuve en cas de litige.

- Fiscale : établissement de l'imposition en fonctions des résultats.

- Informations : Par exemple pour un prêt de banque, pour les associés aussi.

Les principes de la comptabilité

Image fidèle et sincère de la situation de l'entreprise. Possibilité de junk-bound = titre "pourri" qui ne vaut rien.

Prudence, il vaut mieux faire des comptes plutôt pessimiste et avoir de bonnes nouvelles que le contraire.

Non-changement, permanence des méthodes, lorsque qu'on choisi une manière de faire il faut la garder pour au moins 3 ans.

Le modèle comptable

Les opérations sont appelés flux, ils sont rassemblés dans des comptes.

Un compte est un tableau qui regroupe des opérations de même nature, exemple : banques, clients, fournisseurs, achats...

| Entrée = Emploi | Sortie = ressources |

- Balance : (1fois/mois), pas obligatoire, c'est un outil de contrôle par total emplois = total ressources, ça permet de voir si on a pas oublié de flux.

- Documents de synthèse : (1fois/an), bilan, compte de résultat.

Bible de la compta = "Plan comptable général PCG".

Anglais : Comptabilité : Accounting Gestion : Reporting.

La détermination du résultat

- Le bilan patrimoine

Personne Physique ou Morale.

| Actifs (+) | Passifs (-) |

|---|---|

| Biens | Dettes ( K, autres dettes) |

| Créances |

Actif - Passif = Résultat.